分散投資によって何を目指したいでしょうか。リスクを最小にしたい?リターンを最大にしたい?

今回はリスクを低減したい人の資産配分を考察していきます。リスクが最も低い資産配分とはどのような投資でしょうか?株式なし?実は債権100%もリスクがあります。

まずはリスクが低いとはどのような状態か定義しないと難しいので、今回はシャープレシオの最も高い状態を目指すことにします。

シャープレシオとは、値動き(リスク)に対してのリターンを示し、これが高ければ高いほどリターンに比べてリスクが低いことを示します。

まずは、どのような資産クラスがあるのでしょうか。今回は株式、債権、オルタナティブの3つを考えます。

・株式:説明不要ですね。会社の所有権のようなものですよね。

・債権:会社や国にお金を貸します。株式と異なり、倒産しても元本は一部回収できる場合があります。

・オルタナティブ:伝統的には金ですね。金の採掘量は一定であるため金の価値は落ちにくいと思われます。また、仮想通貨も実は発行数が決まっています。その他、ヘッジファンドなどです。

今回はリスクを減らしたい人向けの解説のため、仮想通貨は使用しないものとします。ですので、使用するものは株式、債権、金ですね。さらにリスクを低減するのであれば現金としてドルと円に分散すべきと考えます。(あくまで生活防衛資金を除いた、投資資金の話です。)

株式については過去記事で分散について話しましたが、今回のシュミュレーションでは簡潔にするためVTIを使用します。

債権に関しては、今回はリスクを低減したいという目的であるのでやや攻めた長期国債よりも分散の効いたBNDのようなETFを使用しました。

いつものポートフォリオビジュアライザーを使用してシュミュレーションをしました。VTI(全米株式)、BND(債権)、GLD(金)を使用して最もシャープレシオが高い点を割り出します。

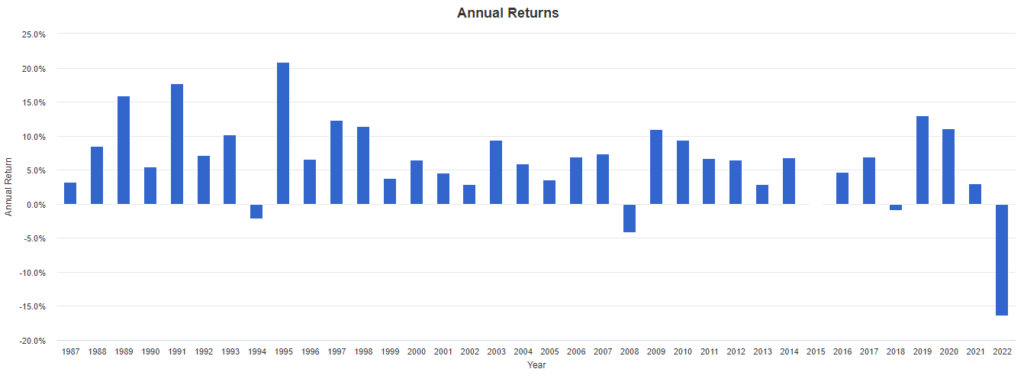

1987年から2022年までの間で最もシャープレシオが高い割合をシュミュレーションしてみました。

VTI:19.2%、BND:77.82%、GLD:3.07%が最もシャープレシオの高い点でした。

ここで注目すべきはまずはトータルリターンです。年平均リターンは6.02%に達します。株式が2割しかないにも関わらずです!

最も下落した年は実は2022年で直近です。債権が利上げで大暴落したからです。しかし、注目してほしいのは過去の暴落時の値動きです。

2000年、ITバブル崩壊時のリターンは+6.54%、2008年のリーマンショックでは-4.16%と経済危機など無かったかのようなグラフになっています。

現在は金利も上昇局面ですが、徐々に金利も上がってきたため買い場が近くなっていると思います。

債権は2022年のような大幅利上げにより暴落し、有効性が甘く見られがちですが、今のような高金利になっている時代だからこそ、次回の暴落時には保険として有効に機能するのではないでしょうか。

今回は以上になります。

おもしろいな!と思っていただければコメントなどいただければと思います。

ではでは~!

コメント